私はキャッシュレスを実現しており、そのメリットとデメリットを把握してきましたので、紹介してみたいと思います。

キャッシュレスってどうなの?っていう方に、少しでも興味を持ってもらえればと思っています。

[outline]私のキャッシュレス状況

キャッシュレスを以下の3種類でカバーしています。

・クレジットカード

・PASMO、Suica

・スマホQR決済

この内、クレジットカードはソラチカカードを使っており、PASMOも搭載されているので、1枚で2つの役割を担っています。

また、スマホはiPhoneを利用しており、各種スマホQR決済アプリは以下の通り入れています。

・PayPay

・LINE Pay

・メルペイ

・d払い

・楽天ペイ

・Origami Pay

・Kyash

・ファミペイ

・バンドルカード

・pring

またモバイルSuicaを使うことで、ApplePayでSuicaが使えるようになっています。

メリット

利用に応じて還元される

キャッシュレスを実現する上で、一番重要な点は、利用に応じてキャッシュバック、割引、ポイントによる還元が受けられることです。

もうキャッシュレスのメリットはこれだけでも十分だと思います。一生懸命投資で頑張るよりも、まずはキャッシュレス化して、もらえる還元ポイントはしっかりともらっていく方が優先度は高いと思います。

この還元率はキャッシュレスの種類によって異なります。

| クレジットカード | 0.5%〜1.0% |

|---|---|

| PASMO・Suica | 0% ※ |

| スマホQR決済 | 0.5%〜20% |

※PASMO・Suicaはクレジットカードによるチャージにより、クレジットカードの還元を受けることが可能です。

たった0.5%や1.0%かと思うかもしれませんが、私は投資の利回りで考えるのですが、キャッシュレス化をすることで、利回り0.5%〜20%の投資を行っていると同等であると考えることができます。

- 投資:100万円投資して、5万円の配当金を得る

- キャッシュレス:100万円使って、5万円の還元を受ける

投資との違いを挙げると、投資は複利で運用することが可能ですが、キャッシュレスは元の100万円がなくなってしまいますので、単利での計算となってしまいます。

単利とはいえ、毎年積み重ねることで大きな効果が生まれてくると思います。

支払いスピードが早い

特にコンビニですが、現金に比べると、圧倒的にキャッシュレス決済の方が早いです。

最近はスマホQR決済の還元率が高いため、メインで使っていますが、スピードでいったら断然Suica、PASMOでしょうね。

レジで現金で払う時間と比べても圧倒的に早いです。レジに並ぶ時間が減っている効果は私自身の経済効果?としては地味に大きいのではないかと思います。

支払い履歴が残る

特にクレジットカードでメリットを感じますが、毎月どういった支出をしているのか把握するときにクレジットカードの明細が役に立ちます。

特に最近では、家計簿アプリでもクレジットカードと自動的に連携して、取り込むことができるのは大きな魅力だと思います。

現金を持ち歩く必要がない

キャッシュレスを完全に対応すると、もはや現金は必要ありません。

現金を使わないので、銀行でお金を下ろすこともほぼなくなりました。

財布がスッキリするので、そのあたりはメリットに感じます。

極力財布を持たないようにしていますので、どうしても現金が必要になった場合に備えて、一応パスケースに、予備のお金を入れるようにしています。

セキュリティ上メリットもある

よくセキュリティが不安という声がありますが、財布の場合、無くしたら補償はないので、その点現金を持ち歩くよりは、安全なような気もします。

キャッシュレスの中でもクレジットカードは、紛失時の不正利用はしっかりカバーされます。

ただし、紛失時にはすぐにカード会社に連絡するなどの対応は必要になります。

QR決済は、スマートフォンのロックがかかっているものであれば、心配はいらないと思いますが、不正利用された場合の対応には不安が残るのも事実です。

海外では安全度が高い

海外では現金は盗まれればまず帰ってきません。盗まれたときの被害額も大きくなってしまいます。

クレジットカードを利用していれば、仮に紛失にあった場合であっても、電話一本でカードを止めることができ、仮に不正利用にあった場合でも補償されるため、安心感があります。

クレジットカードを持てない未成年や学生の方などは、デビットカードなどもいいと思います。

デメリット

スマホQR決済は不安が残る

QR決済については、2019年7月にセブン−イレブンのセブンペイが不正利用され、大きな話題となりました。また、それ以前にもPayPayに登録したクレジットカードが不正利用されたというニュースもあり、QR決済に対する不正利用の印象は悪いようです。

スマホQR決済はまだ登場して日が浅いため、まだまだ業界の標準的なセキュリティが整備されていない印象もあります。

クレジットカード会社は補償の制度が整っている一方で、QR決済事業者は、会社によって不正利用時の対応が異なり、規定がない会社も多いです。

PayPayの様に補償を規定している事業者がある一方で、多くの事業者には補償の規定がなく、個別の案件で検討するとしている事業者も多くあります。

メルペイだけが特別に、”第三者の使用、不正アクセス等による損害の責任はユーザーが負うものとし、弊社は、アカウント情報が用いられたメルペイアカウントの利用については、全て当該ユーザーによる利用として取扱い、一切責任を負わないものとします”という規定があります。

使いすぎる懸念もある

キャッシュレスは現金なしで使える一方で、使っている感覚が減るために、ついつい使いすぎてしまう懸念もあります。

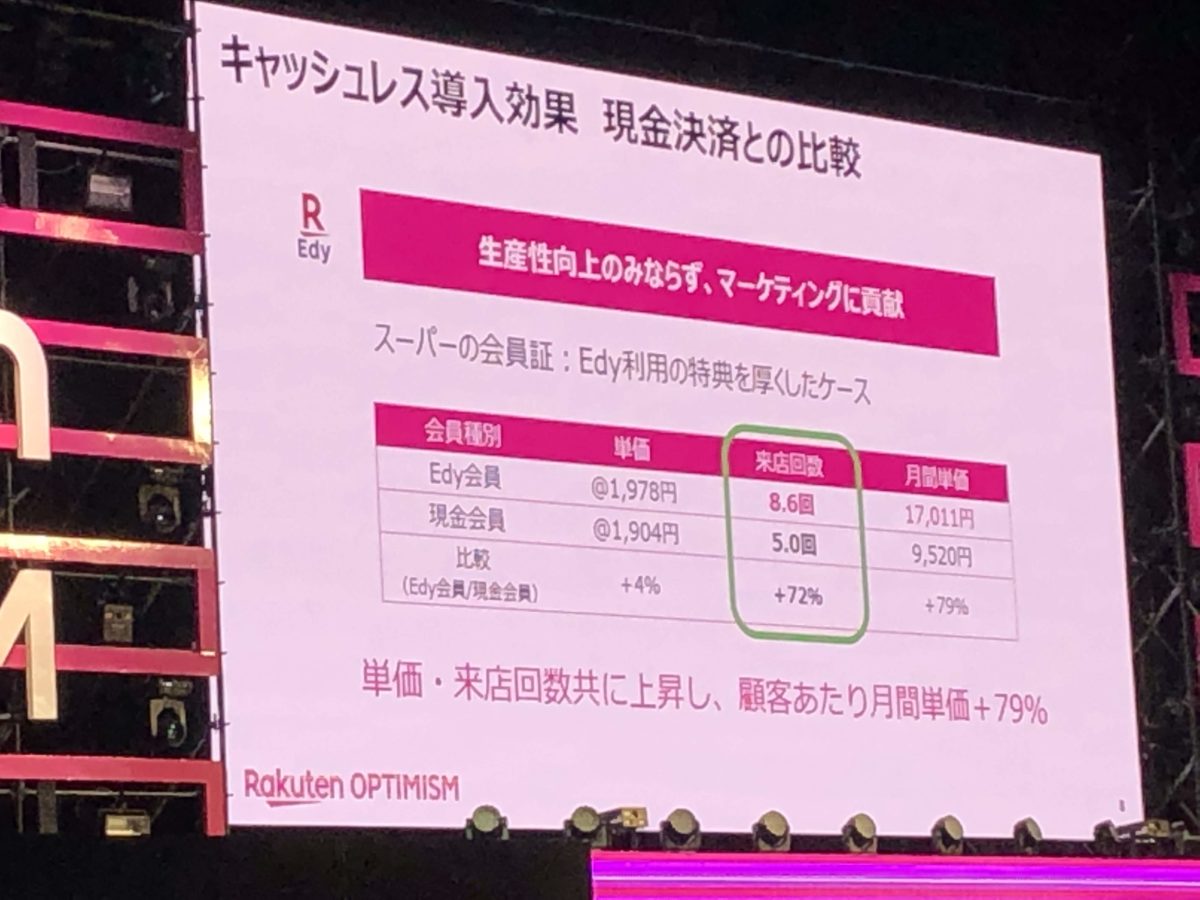

実際にデータとしても現れており、楽天が楽天Edyについて公表したデータによれば、楽天Edyを使っているユーザーは使っていないユーザーよりも、来店回数や支払額が大きくなったというデータもあります。

楽天オプティミズム2019にて

消費者にとってはデメリットではありますが、逆にキャッシュレスを導入したい事業者にとってみれば、キャッシュレスを導入することで、来店回数や利用額を増やすことができることになりそうです。

使えない店舗もある

キャッシュレスは、使える店舗が限られ、必ずしも利用できるのわけではないという点はデメリットと言えそうです。

クレジットカードであれば、VISA、Mastercardは使える店舗が多い一方で、JCBでは国内であっても使えない店舗もあります。

スマホQR決済に関しては、店舗によって使えるサービス、使えないサービスがあるため、ある程度慣れないとスムーズに使えないかもしれません。

スマホの電池が切れると決済できない

クレジットカードでは問題ありませんが、スマホQR決済や、モバイルSuicaでは、携帯電話の電池切れは致命的です。

実際に私も過去に、スマホのモバイルSuicaで入場したものの、降りるときに電池がきれて改札を通れなかったことがありました。

いざというときに備えて最低限の現金も持ち歩く工夫は必要かもしれません。私の場合は、パスケースの中に多少の現金を入れています。

財布を持たないデメリット

財布を持たないときに一番困るのは、運転免許証と保険証を持ち歩くのが面倒ということです。

さすがにこの2つは持ち歩いときたいとは思いますよね。まぁどちらも常に必要というわけではないので、私の場合は最近は思い切って自宅に置きっぱなしにしています。