→個人型-730x410.jpg)

Warning: Undefined variable $nlink in /home/crackers/tes-blog.com/public_html/wp-content/themes/lionmedia-child/functions.php on line 110

Warning: Undefined variable $nlink in /home/crackers/tes-blog.com/public_html/wp-content/themes/lionmedia-child/functions.php on line 110

Warning: Undefined variable $nlink in /home/crackers/tes-blog.com/public_html/wp-content/themes/lionmedia-child/functions.php on line 110

Warning: Undefined variable $nlink in /home/crackers/tes-blog.com/public_html/wp-content/themes/lionmedia-child/functions.php on line 110

Warning: Undefined variable $nlink in /home/crackers/tes-blog.com/public_html/wp-content/themes/lionmedia-child/functions.php on line 110

みなさんこんにちは、SEITA(@seita_watch)です。

皆さんは確定拠出年金はやっていますか?

私は新卒で会社に入って会社の制度で企業型の確定拠出年金があったのですが、転職に伴って資産の移管を繰り返し、最終的に運用管理を楽天証券に移しました。今回は確定拠出年金にまつわるお話です。

この記事では以下のことがわかります。

2.楽天証券でiDeCoをやるメリット

企業型確定拠出年金から国民年金基金連合へ

最初の会社

私が新卒後、とある大手のIT企業に就職しました。今思えば福利厚生が充実しており、企業型確定拠出年金と企業型確定給付年金の二重の制度がありました。

- 企業型確定給付年金

- 企業型確定拠出年金

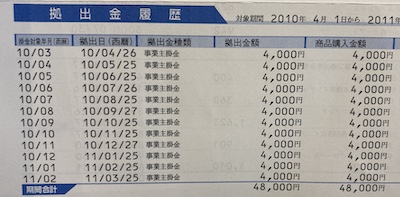

これらの運用金額は企業から拠出されるので、年金関連の福利厚生としては最高レベルですよね。確定給付年金はいくらの積立があったのかは分かりませんが、企業型確定拠出年金は、当時の資料を見返すと、月4000円の拠出があったようです。

これは社会人2年目の時点の金額で、先日昔の同僚に会って聞いたところ、1万5000円位拠出されているという話だったので、入社からの年数で増えるのかもしれません。いずれにしても、4000円でも企業から拠出してくれるというのはありがたいものです。

もし定年(約40年)までこの制度を利用していて、平均1万円が会社から拠出されたとすると拠出額は480万円にもなります!

資産形成ではいい会社に長く勤めるのは本当にメリットが大きいですね。

退職後に国民年金基金に移管されて大損?

その後、最初の会社は退職しました。退職のタイミングで、確定給付年金は脱退一時金として給付され、企業型確定拠出年金は、個人型確定拠出年金に移管しました。

ちなみに退職後6ヶ月以内に、企業型確定拠出年金はiDeCoに移管しないと、国民年金基金連合に自動的に移管されます。国民年金基金連合に移管される際に、移管手数料が発生するのに加え、資産は現金で保管され、手数料が毎月発生するという手数料地獄に陥ります。

当時の記憶が曖昧で、資料も残っていないのですが、おそらくズボラでお金に無頓着だった当時の私は6ヶ月後に自動移管されてしまったようです。

ぼんやりと、国民年金基金連合が損であることを認識していた私は、その後、すぐにiDeCoに再移管しました。(私のように移管のたびに手数料が差し引かれますので、非常に損です。)

ようやくiDeCoを開始

それからしばらくしてiDeCoで運用するべきと考えなおし、三井住友信託銀行でiDeCo口座を開設します。

ここでなんで三井住友信託銀行なのか?なのですが、当時iDeCoを証券会社で運用した方がお得という知識がなかったので、元々会社が企業型確定拠出年金を運用していて口座を持っていた銀行を選んだという理由です。投資の知識も完全にゼロです。

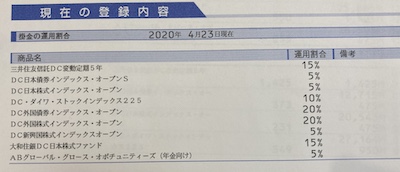

運用ポートフォリオですが、以下のような何がなんだか分からないものを買っています(苦笑)。

このタイミングでiDeCoの掛け金を1万円にアップしています。

手数料の高さに気づく

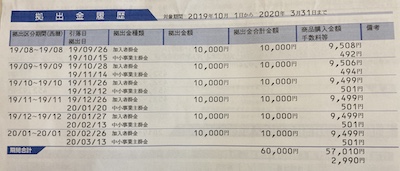

あるとき運用報告書を読んでいて、掛け金にかかる手数料が高いことに気づきます。

1万円の掛け金に対して手数料が500円近く取られています(気づくのが遅い)。

いや、いくら何でも高すぎでしょ。。。単利とはいえ、5%の手数料はあまりに高すぎます。

手数料が低い運用機関を探してみると、大手のネット証券や銀行では手数料は最安クラスであることがわかりました。

積立時の手数料は171円!!知らないというのは損ですね。

楽天証券に移管

この前後で並行して、楽天証券でつみたてNISAをはじめていたので、最終的に楽天証券に移管することになりました。

移管手数料も4000円かかりますが、どこに移してもこれくらいは取られるのでしょうがないですね。

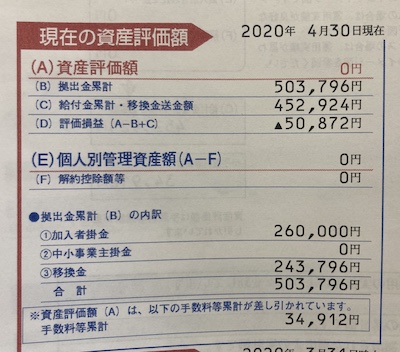

最終的に楽天証券で移管する直前の運用成績は以下の通りです。

見ての通り、評価損がマイナス50,000円、手数料34,912円って、手数料引いてもマイナスですね。

しかもこれ2020年4月で、アベノミクスで株式市場は好調だったはずですよね?

それなのにこの成績は酷すぎです。

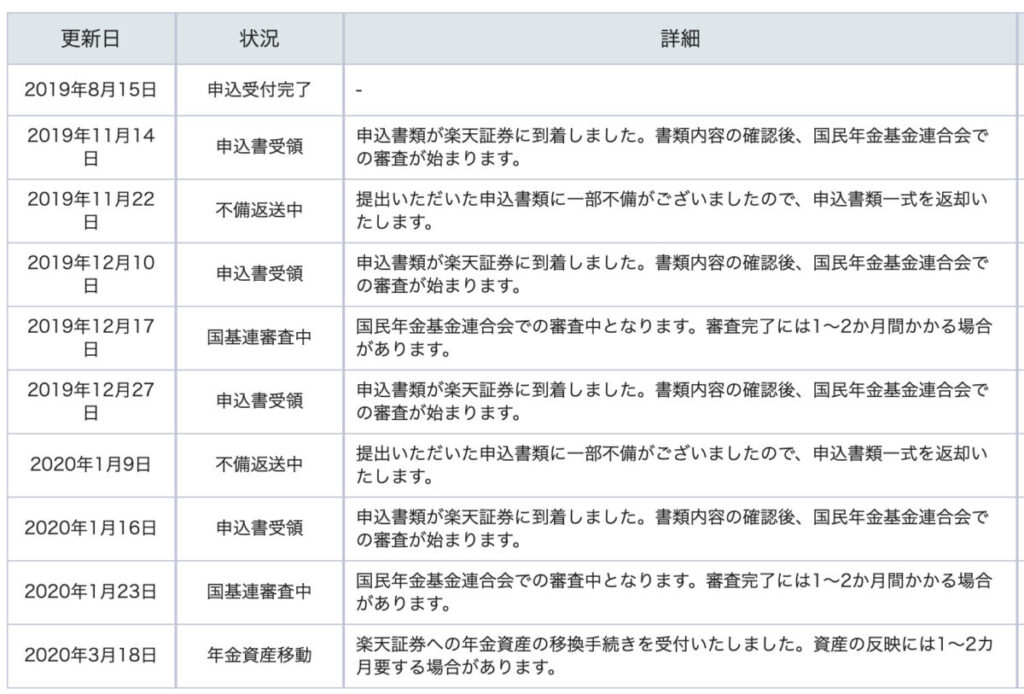

移管に時間がかかる

いざ楽天証券に移管しようとしたものの、書類請求や確認に時間がかかります。通常であれば、1〜2ヶ月程度で手続きは完了するようなのですが、私は書類に不備があり2回の書類の往復があり、最終的に移管の手続きが完了するまで半年の時間がかかりました。

書類の記載内容は十分過ぎる程、確認した方が良さそうです。

楽天証券でiDeCo運用する

さて、楽天証券での運用についても少しお話したいと思います。

私が楽天証券を選んだ理由は、

- 手数料が安い

- つみたてNISAを運用しており口座を一つにしたかった

からです。楽天証券は、商品ラインナップがSBI証券などと比べて貧相なのはデメリットです。(商品数で言えば、SBI証券が魅力だと思います。)

ちなみに私は、「たわらノーロード先進国株式」一本で積み立てています。

理由としては以下の理由からです。

- 手数料が安い

- 米国株式比率が65%

- 国際分散がきいている

直近のパフォーマンスだけみれば、全米株式インデックスファンドも魅力なのですが、iDeCoという長期投資の性質上、少し保守的な選択をしたつもりです。

つみたてNISAの方は、楽天・全米株式インデックスファンドで積み立てしています。

移管後に一気に含み益に

移管後の成績なのですが、移管したタイミングが2020年の4月という、まさにコロナショックで最も下がったタイミングでの移管だったので、その後10ヶ月ほどの運用で、一気に+30万円という好成績になりました。

移管でもたついていたのが、結果的に良かったかもしれません。

まとめ

企業から転職した場合で企業型確定拠出年金(企業型DC)の運用管理を同じ銀行・証券会社でそのままで運用を続けている方は、手数料の低い証券会社に移管したほうがいい可能性があります。

退職後6ヶ月経つと、国民年金基金連合に移管されてしまい手数料などで大きく損をすることになります。

iDeCoの運用は手数料の低いネット証券などがおすすめです。