この記事でいいたいこと

確定拠出年金は老後のためという側面と、最強の資産運用という側面があります。確定拠出年金は、実際に運用することで元本割れのリスクもありますが、それ以上に節税効果が大きいのが特徴です。

節税は給料から引かれる税金が少なくなることになります。実際にどれくらいお得になったのかが見えにくいのですが、生涯で数百万円も得することになります。知識があるかないかでこれだけ差が出ることを考えると、少しでも知識をつけて皆様のお金が守られることになればいいなと思います。

iDeCoのメリット・デメリット

ざっくりと要点だけまとめておきたいと思います。

iDeCoのメリット

・節税効果が高い

・運用益でプラスだとさらに嬉しい

iDeCoのデメリット

・途中で解約できない(難しい)

・掛け金の変更は年1回

・運用手数料がかかる

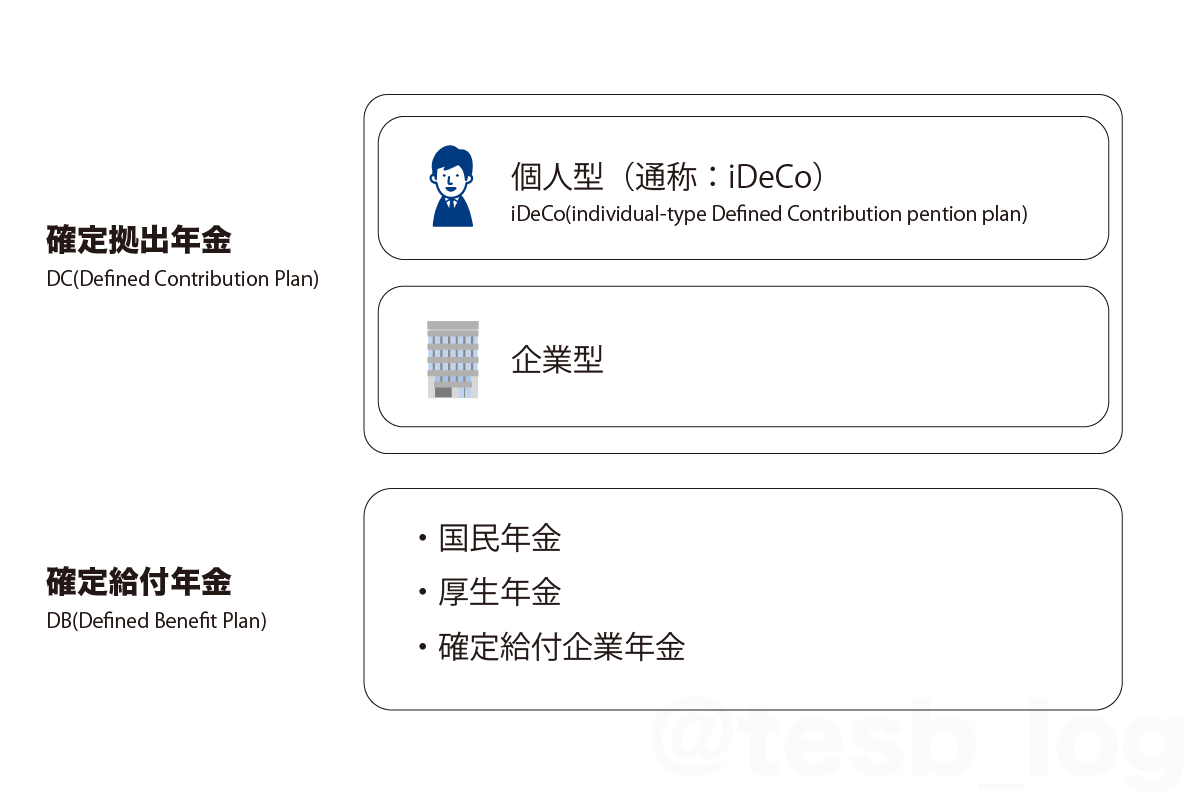

確定拠出年金とは何か?

確定拠出年金とは、すごく簡単にいうと自分の年金は自分で積み立てようというものです。確定拠出年金には個人型と企業型の二種類があり、この内、個人型をiDeCo(通称:イデコ)(individual-type Defined Contribution pention plan)と呼びます。

年金の種類について見ていきましょう。

確定拠出年金と確定給付年金

まず年金と呼ばれる制度には、確定給付年金と確定拠出年金の2種類があります。

確定給付年金

国民年金、厚生年金、や企業年金と呼ばれるものは、確定給付年金となり、勤務期間や給与によって決まる年金制度になります。この制度がある会社はかなりの優良企業だと思います。

一昔前に比べれば大分減ってきたように思いますが、いまだに29%の会社にこの制度が残っているようです。

日本の年金制度では1階部分(国民年金)、2階部分(厚生年金)と呼ばれます。

確定拠出年金

確定拠出年金は、加入者が指定した掛け金を拠出し、それらの合計金額と運用金額の総額が老後の受給額となる私的年金制度です。

日本の年金制度では、3階部分と呼ばれます。

確定拠出年金がなぜ生まれたのか?

現役世代で公的年金を支えることができなくなりそうになったため、自分たちで老後の資金しっかり積み立てようねという理由で生まれました。アメリカでは401k制度と呼ばれています。

国もかなり投げやりなようにも見えますが、その分、税金を優遇する仕組みが用意されています。

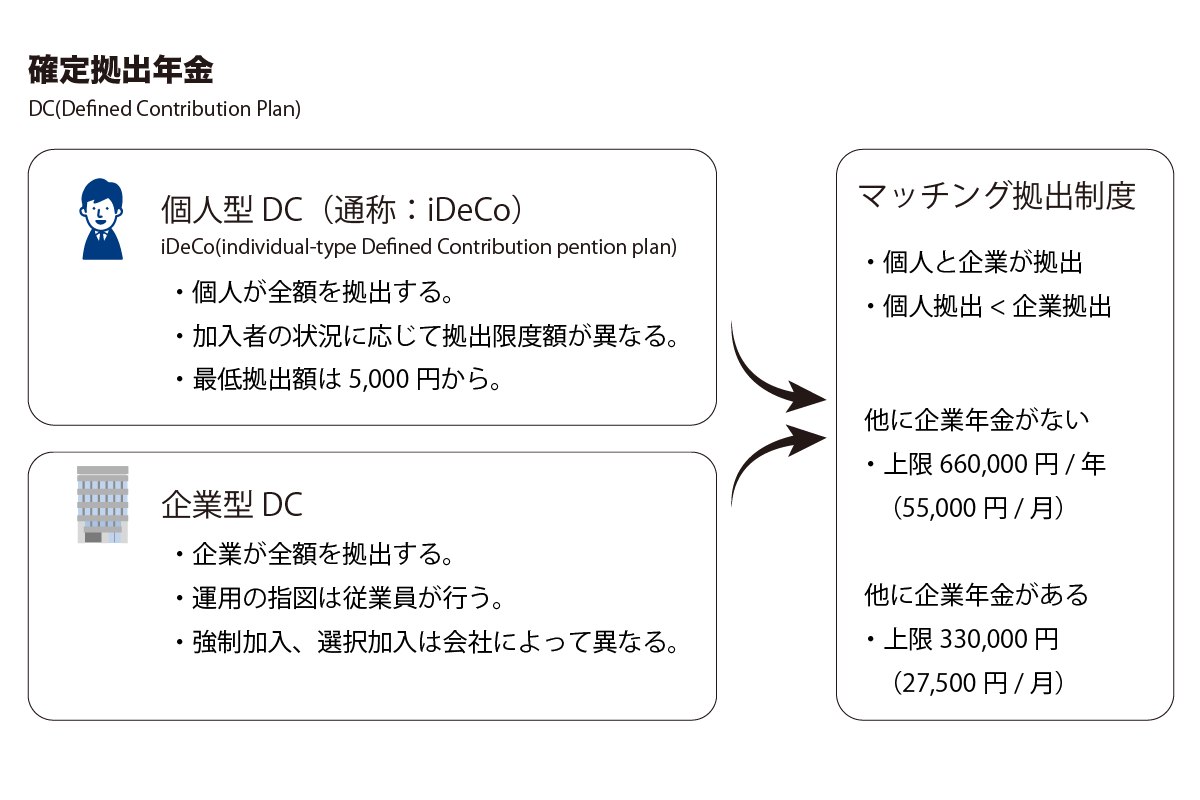

確定拠出年金の種類

企業型と個人型

確定拠出年金には、個人型と企業型と、その両方を兼ね備えたマッチング拠出制度があります。

企業型DC:企業がお金を拠出する

個人型DC:個人がお金を拠出する(通称:iDeCo(イデコ))

企業型は700万人が加入し、個人型は120万人が加入しています。

マッチング拠出制度

企業型DCは、企業が掛け金を拠出しますが、それに加えて個人も掛け金を拠出するマッチング拠出制度がある会社もあります。

マッチング拠出制度は、上限の範囲内で、個人の拠出分が全額控除されます。

・個人型の拠出額が企業の拠出額を上回ってはいけない

・企業と個人の拠出額の合計が上限を上回ってはいけない

マッチング拠出制度の拠出限度額は企業年金のありなしで変わってきますが、ここでいう企業年金とは、確定給付型企業年金のことです。

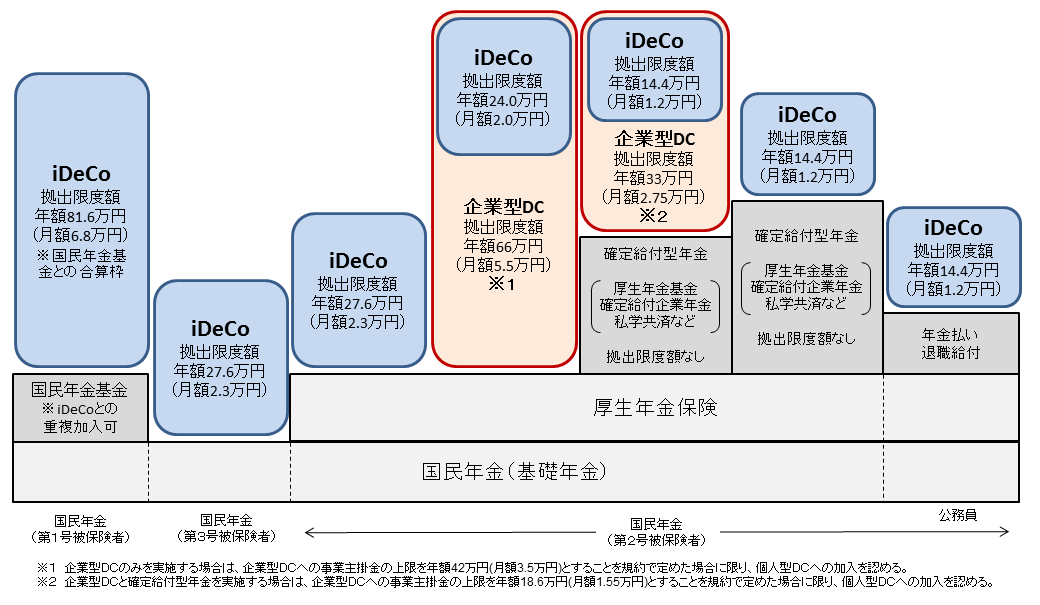

拠出可能額

掛け金の上限額は、加入者の状況に応じて変わります。

引用:厚生労働省ホームページ

第一号被保険者:自営業者、農業・漁業者、学生、無職、その配偶者

第二号被保険者:厚生年金保険や共済組合等に加入している会社員や公務員の方※

第三号被保険者:第2号被保険者に扶養されている配偶者の方で、年収が130万円未満の20歳以上60歳未満の方

※65歳以上の方は、被保険者にはなりません。

自営業者、学生、無職(第一号被保険者)

第一号被保険者は国民年金基金での年金加入となります。国民年金基金は他の号の被保険者に比べて基礎となる年金額が低くなります。それをカバーするように、iDeCoの拠出限度額は6.8万円と他の被保険者に比べて多く拠出できます。

拠出可能額はこの6.8万円から国民年金保険料と付加保険料を差し引いた金額がiDeCoの拠出額となります。

国民年金保険は、毎年上昇傾向にあり、2019年度は月額16,410円となっていますので、拠出可能額は

68,000円 – 16,410円 = 51,590円

となります。

会社員、公務員(第二号被保険者)

二号被保険者がパターンとしては最も多岐に渡っています。

・厚生年金のみ

・厚生年金+企業型DC

・厚生年金+確定給付年金+企業型DC

・厚生年金+確定給付年金

・厚生年金+年金払い退職給付

厚生年金のみ

会社員の中では一番ポピュラーなタイプだと思います。

月額23,000円、年額276,000円が拠出可能です。

厚生年金+企業型DC

ちょっといい企業だと、企業が確定拠出年金を拠出してくれています。私も以前一部上場企業に努めていたことがありますが、このタイプでした。

企業型DC

月額55,000円、年額660,000円が拠出可能です。

個人型DCは企業型DCの上限の範囲内で、以下の限度まで拠出できます。

月額20,000円、年額240,000円が拠出可能です。

厚生年金+確定給付年金+企業型DC

年金の手厚さが国内最高レベルです。このタイプの会社は古くからある優良企業が多いです。このタイプのある会社は辞めない方がいいと思います。※1

トヨタ自動車、日立製作所、伊藤忠商事や三菱電機などが該当します。

企業の確定給付年金は、厚生年金基金、私学共済などの種類があります。厚生年金基金は企業側の負担が大きく1996年には1883あった基金は2016年には156まで減っています。※1

確定給付年金に加えて企業型DCがある場合は、

企業型DC

月額27,500円、年額330,000円が拠出可能です。

個人型DCは企業型DCの上限の範囲内で、以下の限度まで拠出できます。

月額12,000円、年額144,000円が拠出可能です。

厚生年金+確定給付年金

企業型DCがないパターンです。この会社も年金の観点だけでみればいい会社です。

以下の限度まで拠出できます。

月額12,000円、年額144,000円が拠出可能です。

厚生年金+年金払い退職給付

公務員の方はこちらのパターンになります。公務員も確定拠出年金できるんですね。

以下の限度まで拠出できます。

月額12,000円、年額144,000円が拠出可能です。

第二号被保険者のiDeCo拠出可能限度額まとめ

| 年金の種類 | 月額上限 | 年額上限 |

|---|---|---|

| 厚生年金 | 23000円 | 276000円 |

| +企業型DC | 20000円 | 240000円 |

| +確定給付年金+企業型DC | 12000円 | 144000円 |

| +確定給付年金 | 12000円 | 144000円 |

| +年金払い退職給付 | 12000円 | 144000円 |

会社員、公務員の配偶者で年収が130万円未満の20歳〜60歳(第三号被保険者)

サラリーマンの奥さんで専業主婦がこのパターン。自分で国民年金を払う必要がありません。うらやましいです。

確定拠出年金を行うメリットですが、自分自身でも将来の年金の上乗せを行いたい場合に拠出することはできますが、他の被保険者のように、所得控除のメリットをうけることができないため、魅力は少ないでしょう。

運用益が非課税というメリットがありますが、同じ非課税枠を利用するなら、運用手数料や拠出額の変更がしやすいNISAやつみたてNISAを利用した方が都合がいいと思います。

なお、iDeCoの上限は月額23,000円、年額276,000円となります。

節税効果

パターンによって計算は異なりますが、今回は、厚生年金がある企業に働く年収700万〜800万円位のサラリーマンで節税シミュレーションをしてみましょう。

iDeCoを上限額一杯にすると、年間27万6000円まで運用することができます。

この時の節税効果は以下のようになります。

住民税の節税効果 27万6000円 ✕ 10% = 27,600円

所得税の節税効果 27万6000円 ✕ 20% = 55,200円

合計82,800円

住民税は年収に関わらず所得の10%、所得税は累進課税となるため、年収から20%程度と想定しています。

これはすごいですよね。仮に276,000円を運用した場合に、82,800円利益が出た場合の利回りは、30%ということになります。むしろ通常の投資では絶対に実現できない利回りです。

相当な下落相場があったとしても、節税効果が上回りますので、相場を気にせずに投資できると思います。

仮に20年運用した場合は、

82,800円 ✕ 20年 = 1,658,000円

になります。さらに、確定拠出年金の運用の利益が上乗せされるとこれに加えて運用利益がプラスされますので、かなり効果があります。

まとめ

iDeCoは、節税効果が凄まじい一方で、自由に解約ができないというデメリットがあります。

本人の収入状況にもよりますが、毎月1万円程度は必ず拠出できるという状況であれば、加入するべきだと思います。1万円を安定して拠出できない状況であれば、無理して加入しなくてもよいかなと思います。

確定拠出年金は、月額5,000円から1,000円単位で拠出可能で、年に1回だけ拠出額を変更することができます。運用する証券会社にもよりますが、毎月300円〜500円程度の手数料を取られます。あまりに少額で拠出する場合は、手数料の負担が大きく、無理して拠出しても節税効果が限定的になるため、必ずしも加入しなくてもいいと考えます。

会社で拠出が義務付けらているのであれば、将来的なまとまった突然の出費も考慮して、無理のない範囲内で拠出するのがよいでしょう。収入に余裕があって、貯金が何百万円もあるような方は全額拠出した方がいいと思います。

ちなみに私はそういう意味で、毎月1万円を拠出しています。老後のことは無視できませんが、今しかできないことをお金がないことを理由に活動を制限されたくないためです。確定拠出年金は、その人のライフスタイルや収入状況、老後に対する考え方で千差万別であっていいと思います。

※1 東洋経済:会社選びでは「企業年金」にも注目すべし