今回のステップでは貯蓄率を上げる意味と、方法について紹介します。

FIREを目指すための目標設定と現在の状況を把握する方法については、前回までの記事を参照して下さい。

【FIREシリーズ】第2回 FIREを目指すためのステップ①目標を設定する

【FIREシリーズ】第3回 FIREを目指すためのステップ②今いる立ち位置を確認する

シリーズ全体の紹介はこちらの記事を参照して下さい。

【FIREシリーズ】第0回 経済的自立でお金から自由になるためのガイド

貯蓄率とは?

貯蓄率はFIREにおいて非常に中心となる考え方です。貯蓄率をいかに引き上げるかがFIREに達するかどうかの分かれ道になります。

貯蓄率とは・・・

貯蓄額(預金や投資を含む)を可処分所得で割った比率のこと。可処分所得とは、家計の収入から、税金や年金などの社会保険料といった非消費支出を差し引いた残額。

Wikipedia[1][2]

式で簡単に表せば以下のようになります。

貯蓄率 = 貯金や投資に回せるお金 / 手取り収入

貯蓄率を上げるほどFIREは早まる

なぜ貯蓄率を上げる必要があるのでしょうか?

それは、貯蓄率を上げることで、投資に回す金額を増やし、FIREまでの年数を短くするためです。FIREでは、できるだけ多くの金額を、できるだけ早く投資に回すことが重要です。(注1)

投資利回りの成績によって、達成までの年数は変わりますが、貯蓄率が高い方がFIREまでの年数は確実に縮まります。

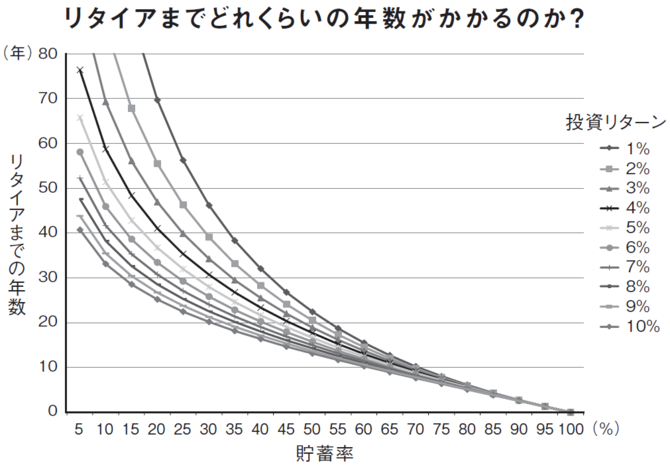

下の図は投資リターン別で、各貯蓄率でどれくらいの年数でリタイアできるかを表したものです。

引用:FIRE

例えば、投資リターンを平均5%とした場合で、FIRE到達まで20年以内を目指す場合、貯蓄率は45%が必要になります。(下図、赤丸)

もし10年以内を目指す場合、貯蓄率は70%も必要になります。(下図、青丸)

もう一つ、この図から読みとれる重要な点は、FIREを目指す年数が少なければ少ないほど、投資リターンよりも、貯蓄率の方が影響が大きいことがわかります。

逆に、FIREまでの年数が長ければ、貯蓄率に加えて、投資リターンの違いが大きな影響があります。

仮に20年以内にFIREを目指すのであれば、投資リターンが10%あったとしても、貯蓄率は少なくとも30%以上なければなりません。

貯蓄率を上げる方法

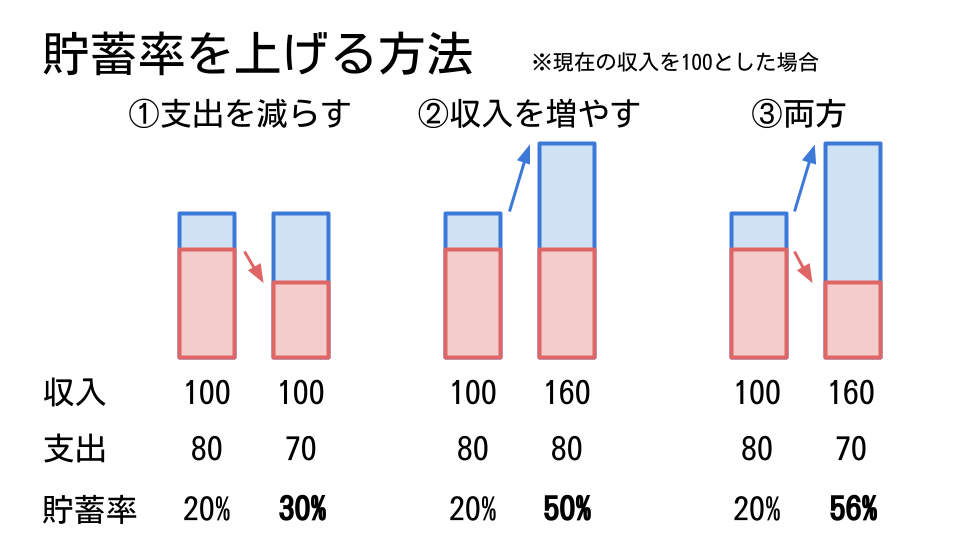

貯蓄率を上げる方法は大きく方法には以下の3つの方法があります。

パターン1:支出を抑える

パターン2:収入を増やす

パターン3:収入を増やし、支出を抑える

それぞれで貯蓄率がどのように変化するかを見てみます。

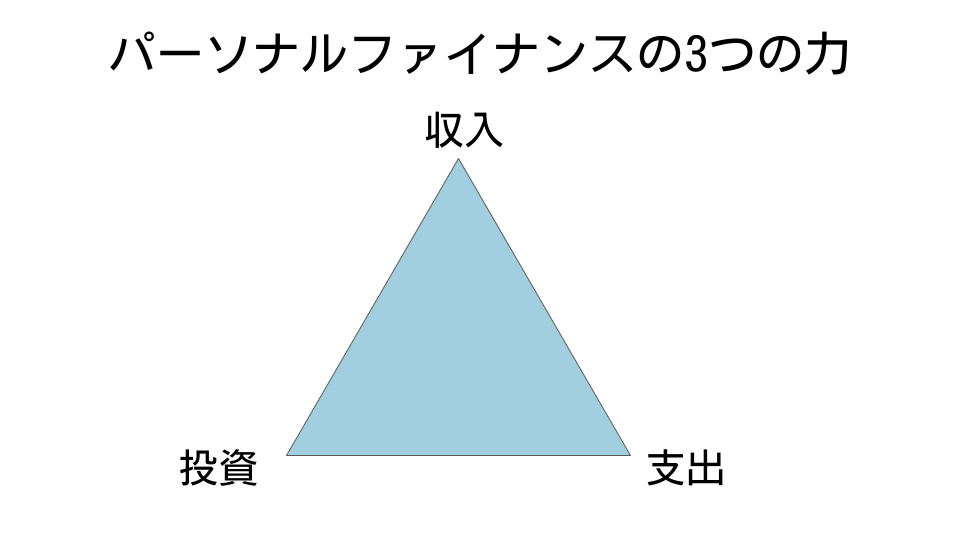

改めて第1回でも紹介したパーソナルファイナンスの3つの力を紹介します。

このようにFIREを目指す上では、3つの力を利用する必要があります。投資の力を利用するのは、最低限必要ですが、収入を増やすのを頑張るのか、支出を目指すのを頑張るのかは人によって、自分にあった方法を探すのがよいかと思います。FIREを現実的に目指すのであれば、収入をしっかりと増やす方法が、FIREへは近づきやすいと思います。

世の中には多くのお金の本があり、それぞれで言っていることが違う場合もありますが、いずれの本も上記のいずれかの3つの力を最大化させる方法を説明していることになります。このことについては、以下の書籍に詳しい解説があります。

[書籍]FIRE 最強の早期リタイア術 -最速でお金から自由になれる究極のメソッド-

収入を増やす

収入を増やす大きな2つのパターンがあります。

1.本業で給料を増やす

2.副業(複業)で収入を増やす

給料を増やすのに限界がある方は、副業で増やす必要があります。副業の方法は、簡単なものから、ほとんど起業と同じレベルのものまで、さまざまです。副業を探す場合には、自分の出来ること(技術)と、自分が好きなこと(情熱)の掛け算で探すとよいでしょう。

投資で増やせばよくない?

確かに収入を増やさずに投資で増えれば解決する可能性もありますが、大多数の方にはかなり難しい選択肢です。株式市場ではインデックス投資が最も効率的であると言われており、インデックス投資だけではFIREに到達できないからこそ、収入や支出のアドバイスが生まれています。また、投資はリスクとリターンは隣り合わせですので、高いリターンを求めるほど、失うリスクも大きくなることもあります。自分だけは特別と勘違いして、株式で過度なリスクを負わないようにしましょう。

支出を減らす

支出を減らす(節約する)方法については、ここで語るまでもなく、本当に多くのアドバイスが世の中に溢れています。

支出削減は支出が大きなものから

支出を減らす際のコツは、支出の額が大きいものから節約を検討するというものです。その観点で言えば、以下のようなものになると思います。

・住居費

・車両費

・食費

・保険代

・携帯代

特に住居に関しては、持ち家か賃貸かという論争において、多くのお金の専門家が賃貸を推奨しています。車についても、できるだけ持たない、持つ場合でも中古車を買い、極力ローンを組まないなどの注意が必要です。

携帯代に関していえば、最近では格安SIMが登場し、通信費は大きく下がっています。大手キャリアを利用している方は、格安SIMへの乗り換えがおすすめです。

日常生活でできる支出の削減(節約)

他にも、日常的に以下のような節約が考えられます。

・コンビニで買わない

・自動販売機で飲み物を買わない

・キャッシュレス決済でポイント還元を得る

・キャッシュレスのキャンペーンを利用してお得に買う

・ATM手数料など払わないようにする

節約のコツ、注意点

一点、節約の注意点としては、「節約にかける時間効率」「精神的な満足度」を考慮する方がよさそうです。

例:

・10円安いという理由で30分遠いスーパーに行く。

・1円を得るために、3分のアンケートに答える。

など、時間の割に節約効果が少ないものは後回しにする方が効率よくなります。

また、精神的満足でいえば、コーヒー一杯をスタバで買うことで、1日が幸せに、頑張れるのであれば、それは節約するべきではないということです。いかに自分の幸福度を下げずに節約するかが一つポイントになります。

貯蓄率の目標を決める

貯蓄率の目標を決めます。本気でFIREを目指すのであれば、かなり高い貯蓄率が必要になると思います。投資リターンにもよりますが、貯蓄率40%〜50%の場合で、20年後のFIREが可能になります。(すでに資産があれば、FIREまでの期間は短くて済みます。または期間が同じでも、貯蓄率を下げることもできます。)

これを読んでいる方で、すでに貯蓄率が40%〜50%ある方は稀でしょうから、それなりの工夫と頑張りが必要になります。

FIREシリーズのガイダンスを見る【FIREシリーズ】第0回 経済的自立でお金から自由になるためのガイド

注1:多くのFIREに関する書籍は、2010年頃以降に登場しています。特にここ10年は株式市場が非常に好調だったため、投資に資金を回す効果が絶大でした。相場次第ではこれだけのリターンが得られない可能性もあり、そこはFIREを目指す上での最大の懸念点になります。